Спланировать следующий месяц. План расходов и бюджетные итоги

Задачи урока:

- Главный инструмент планирования расходов.

- Ограничение затрат – первый шаг управления затратами.

- Бюджетные итоги – симптом проблем. Их решение.

Главный шаг бюджетного процесса – бюджет доходов – определен в Уроках 5 и 6.

Следующие шаги:

- планирование расходов,

- сведение Бюджета,

- формирование Бюджетных Целей.

Экономическая наука с целью совершенства планирования и анализа деятельности предприятия разработала и ввела массу полезных категорий, понятий, их видов и типов. В равной мере относится к расходам, затратам, издержкам.

Сознательно идем на допустимые упрощения. Для малого и среднего бизнеса они не дадут умереть Вашему желанию внедрить и повысить качество финансового управления на предприятии.

Лучшим инструментом планирования расходной части Бюджета является выделение постоянных и переменных затрат!!!

Их в полной мере можете называть и условно-постоянными. В том смысле, что их значение может меняться (один месяц 5000, другой 5120), но оно не зависит от того, производите вы продукцию или нет, работаете Вы или нет. Например, оплата аренды. Она может меняться от курса доллара, от оплаты за тепло. Но не зависит, выходили Вы и Ваш коллектив на работу или были выходные, праздничные дни, выездной корпоратив.

Например, сдельная оплата труда работников, услуги транспортных компаний по перевозке продукции, услуги посреднических организаций, стоимость электроэнергии, топлива в производственных предприятиях и др.

Рекомендую ввести к выше названным еще категорию – дополнительные.

Например, проведение тренинга, запланированный ремонт оборудования и др.

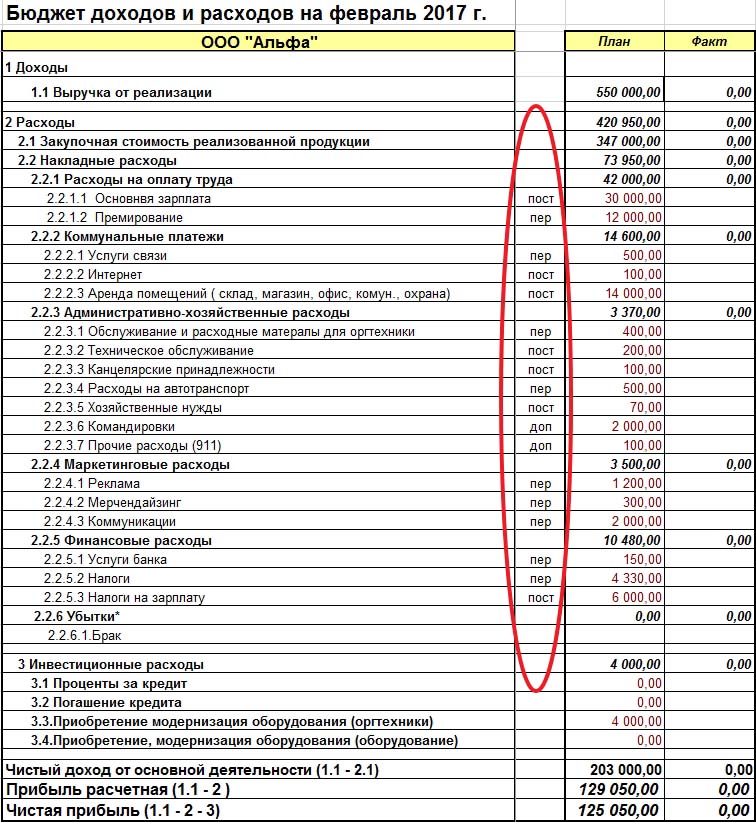

Для облегчения процесса планирования затрат выделите в своей плановой форме постоянные, переменные и дополнительные затраты см. Пример 1.

Пример 1

При определении планового значения затрат исходите из того, что:

- постоянные – как правило, значения практически одинаковы и их статистика за последние месяцы Вам известна;

- переменные — легко посчитать с учетом планируемых продаж (производства) и коэффициента пропорциональности статьи затрат с продажами (производством) за последние три месяца;

- дополнительные – определяются Вашими планами на развитие, поддержку деятельности предприятия;

- принятые значения — это Бюджетные ограничения, требующие дисциплины и определяющие прибыль.

Для определения закупочной стоимости товара или себестоимости производимой продукции при планировании исходите из среднестатистической наценки за последний (последние) месяцы. Продажи минус наценка дадут Вам плановое значение закупочной стоимости товара или себестоимости производимой продукции.

Поздравляю! У Вас заполнена форма Бюджета доходов и расходов в разделе – план.

С этого момента начинается настоящее планирование. Бюджетные итоги –продажи и прибыль – симптомы проблем. Начинается этап их решения

Напомню, уважаемые коллеги, идеология Финансового Контроллинга – это принцип:

Пора подумать и решить, что Вы можете сделать для улучшения главного результата месяца — прибыли.

У Вас три объекта управления для улучшения прибыли – наценка, продажи, затраты. Определим их с учетом приоритетов для воздействий:

Не пренебрегайте сотыми процентов увеличения наценки. Уменьшайте на копейки закупочной цены…

Управление наценкой мы рассмотрим в последующих уроках.

Маркетинг – единственная функция, влияющая на доходную часть бюджета.

Как первый шаг управления затратами, ограничьте затраты и ужесточите надзор за соблюдением ограничений.

Обязательно усильте Бюджетный процесс установлением Планов Целей для руководителей и менеджеров Вашей организации. Увяжите мотивацию с Планами Целей.

Целеполагание – установление целей – это философия Бюджетного процесса, а не констатация статистических данных. Только такая философия управления позволяет развиваться Компаниям.

1. Составьте и утвердите Бюджет доходов и расходов на следующий месяц.

2. Усильте выполнение Бюджета месяца Планами Целей Ваших ведущих сотрудников.

3. Будьте дисциплинированными при выполнении Планов.

Теперь Вы начали строить свое будущее, а не оно «строит» Вас

На сайте finance-controlling.net формирование Бюджета доходов и расходов месяца осуществляется автоматически, как следствие заполнения формы Управление Денежными потоками.